家族信託について

家族信託(かぞくしんたく)とは、遺産を持つ方が自分の老後や介護等に必要な資金の管理・給付を行う際、保有する不動産や預貯金などを信頼できる家族に託し、管理・処分を任せる家族の為の財産管理の事です。

超高齢化社会を迎えている日本にとって、家族信託の制度は必要不可欠であると言えます。当社は家族信託の設計・信託契約書の作成・公正証書作成や登記のサポート・受託者の業務支援等の活動を行っております。

家族信託とは|基本的な概要と仕組み

家族信託は、信託の仕組みを利用した家族への財産管理や承継のことを指しますが、平成19年に施行された改正信託法で、高齢者の財産管理や遺産の承継に信託を利用しやすくなった背景があり、最近注目されている制度です。

家族信託は家族の希望に添った管理・承継するための枠組み

信託の一般的なイメージは、信託銀行が行う年金信託や投資信託だと思いますが、この場合は「受託者=信託銀行」となります。信託を事業として行うのは、信託業法の免許・登録を受けた信託銀行、信託会社でしかできない事になっています。

しかし、信託会社(信託銀行)は、通常個人の自宅を信託財産として受託したりはしないため、家族信託のニーズに応えられないことが多くなってきました。

そこで、家族や親戚などの、信頼できる知人に受託者になってもらおうといというのが基本的な仕組みになり、「受託者=家族」となっています。

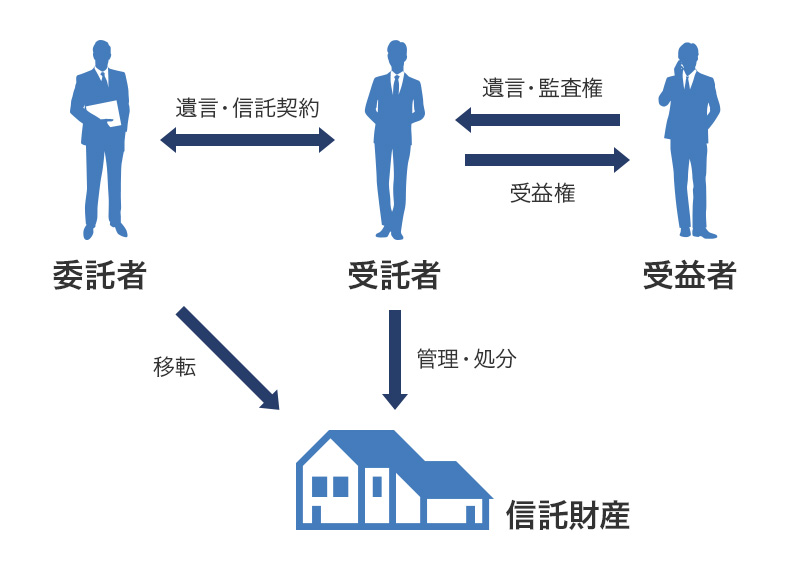

家族信託に登場する人物は「委託者」「受託者」「受益者」の3人です。更に場合によっては「信託監督人」「受益者代理人」が加わりますが、イメージとしては下記のような図になります。

家族信託が注目される理由とは?

家族信託が注目され始めた最も大きな理由は、超高齢社会に見られる日本の長寿化による相続対策だけではなく、病気のリスクにも備える必要が出てきたことによります。

1:認知症への備え

2015年に厚生労働省が発表した推計によれば、2025年には認知症患者は約700万人に上り、65歳以上の実に5人に1人が認知症という世の中になると言われています。

認知症は相続問題でも度々取り上げられますが、認知症や脳梗塞などで本人の判断能力が低下すると、資産が凍結されてしまい相続対策も着手しにくくなります。

2:任意後見制度の利用に限界を感じるため

この認知症対策として任意後見制度の利用が盛んになっていきました。任意後見制度は、被相続人が元気なうちに財産を管理する後見人を選定しておく制度ですが、実際に機能するのは判断能力が低下してからになります。

ただ、財産は裁判所の監督下に置かれ財産保全が求められますので、現実的には活用しづらい面もあり、任意後見制度は実際にはあまり利用されない事が現状です。

3:家族信託は財産の承継に安心感がもてる

家族信託の場合は、信託契約の時点で受託者による資産の管理と運用が始まりますので、資産の管理や運用状況を被相続人が見届けられるメリットがあります。そのため、自分が元気な内に、資産が承継できるという安心感があるようです。

ただ、受託者には身上監護権がありませんので、老人ホームなどの施設への入居の際は本人に代わって契約手続きができません、その点、任意後見制度には身上監護権が認められていますので、場合によっては任意後見制度との併用をしていくことも必要になるでしょう。

家族信託を行う場合のメリットとデメリット

家族信託のメリット

1:後見制度に代わる柔軟な財産管理が実現できる

成年後見制度は、案外負担と制約が多く、毎年家庭裁判所への報告義務があったり、資産(財産)の積極的な活用や生前贈与などの相続税対策がしにくいといった負担があります。

成年後見人は本人の判断能力が衰えるまでは財産の管理はできませんが、家族信託であれば判断能力があるうちから、自分の希望する人に財産管理を任すことができますので、被相続人が元気なうちに、資産の管理や処分を託すことが可能になります。もし本人が判断能力を失った場合でも、本人の意向に沿った財産管理をスムーズに実行できます。

2:親の財産管理が容易に行える

2つめのメリットとしては、高齢な親の財産管理が容易に行えるという点です。例えば、父親が元気な間に財産の名義変更を行って長男に移しておきたい場合、その財産を自分のために使って欲しいケースでは、父親が委託者兼受益者となり、長男を受託者としておくことで老後の資産管理は安心して長男に任せられます。

これらによるメリットは下記の5点です。

- 財産管理に必要な手続をその都度成年後見人の同意を取る必要がなくなり、信託の定めに従って財産管理が継続されて手間が減る。

- 贈与税を控除しながら長男に管理権を移せる

- 状況に応じて最適な契約が可能

- 詐欺被害への対策ができる

- 財産管理を始めるまでの期間が少なくなる

3:遺言書ではできないことが可能

3つ目は、遺言書の代わりとして使える効力を持っているという点です。遺言書を遺そうと思った場合、遺言書の作成方法に厳格に従う必要があります。この厳格さが遺言書作成をためらう面倒くささにつながっている可能性もあります。

家族信託であれば委託者と受託者との契約で行うので、遺言書の方式に従う必要はなくなりますし、自分の死後に発生した相続について、財産を承継する者を指定できないといったこともありません。

4:財産承継の順位づけが可能になる

遺産相続における相続順位の順番づけも可能になります。一般的な相続対策には「生前贈与」や遺言書を利用したものがありますが、生前贈与や「遺贈」をした財産に対しては、その次の相続人を指定できません。

一方、家族信託を利用すれば、最初に指定した受益者万が一亡くなってしまった場合でも、次の受益者を誰にするなど指定できますので、痒いところにも手が届くのが便利な部分といえます。

5:家族信託には倒産隔離機能がある

家族信託には、将来自分や受託者が「信託財産に関係のない部分で多額の債務を負ってしまった場合でも信託財産は差押えられない」という倒産隔離機能がありますので、将来、万が一のリスクに対する備えとなります。

倒産隔離機能とは、信託の主な機能の一つで、信託財産が委託者の名義ではなく、受託者の名義となることで、委託者の倒産の影響を受けないことをいいます。 また、信託とは、委託者が受託者に財産権の移転などを行い、受託者に対して一定の目的に従って、財産の管理や処分などをさせることをいいます。

6:不動産の共有問題・将来の共有相続への紛争予防に活用できます。

共有不動産は、共同相続人全員が協力しないと処分できないので、将来的に兄弟などが不動産を共同相続してしまうと同様の問題が生じます。共有者としての権利・財産的価値は、平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができるのが、家族信託のメリットです。

7:二次相続が指定できる

家族信託は、二次相続を想定した相続対策としても非常に有効な選択肢となります。指定に関して言えば遺言書でもできますが、遺言書で指定できるのは、遺言者である被相続人が亡くなった時の一次相続の方法についてのみになっています。

たとえば、一次相続の被相続人Aは財産をBには相続させたいが、Bの相続人であるCには相続させたくない場合、遺言書でAの希望を残すことが困難になります。

しかし、家族信託を利用すれば、AはBを財産の受益者とし、Bが死亡した後はCではなくDを受益者とする仕組みを作ることが可能です。これを連続信託と呼んだりします。このように、遺言書よりも自由度が高く、個々の被相続人や相続人の意向に応じた相続の仕組みを作れるのが「家族信託」のメリットといえます。

家族信託のデメリット

次に家族信託のデメリットについてご紹介していきます。

1:成年後見や遺言でないとできない事もある

家族信託は財産の管理や処分に必要な行為を行うものであるのに対して、成年後見制度は民法で身上配慮義務を規定して本人の財産管理や身上監護も念頭においている点が大きな違いです。

家族信託には身上監護に関する内容を含めることも可能ですが、本人の法定代理人である成年後見人でなければ適切な身上監護ができない部分もあります。

2:受託者を誰にするかで揉める可能性がある

家族信託は、財産を適切に管理・処分できて、かつ信頼できる家族(親族)がいるかどうかが大きなポイントとなります。また、受託者に財産の名義が変わるということは、委託者に判断能力があるうちから利用できるというメリットではあるのですが、自分の財産が自分名義でなくなることに抵抗感を持つ人もいるでしょうし、信頼して任せたのに管理がずさんにされると、相続人の中から不満の声が上がり、トラブルになる可能性もあります。

3:高い節税効果は期待できない

家族信託を行うことで、節税効果があるわけではありません。受益者となった方が財産を取得するわけではないのに、財産を取得したとみなされるので、税金的な観点からみたら、負担は大きいといって良いかもしれませんね。

4:遺留分減殺請求の対象となる可能性がある

信託は自分の死亡後に残った財産の承継者を指定できますが、遺留分減殺請求の対象となることがありますが、信託の性質から遺留分減殺請求の対象とならないという見解もあり、意見が別れる部分でもあります。

家族信託と遺留分

家族信託を設定した時点の、

- 受益者を夫

- 夫の死亡後の第2受益者を妻

- 妻の死亡後の第3受益者を長男

とした場合、夫の死亡時に妻の取得する受益権と将来、長男が取得する受益権が他の相続人の遺留分減殺の対象となると考えられています。遺言で他の相続人の遺留分を侵害すれば遺留分減殺請求の対象となることは当然ですが、夫の死亡がきっかけとはいっても、受益権を夫から相続で承継したわけではなく、夫の遺言に基づいて承継したのでもないので、この辺りで議論が別れる部分ではあります。

生命保険の契約者と被保険者が同じで、その人が死亡したときの受取人の保険会社に対する保険金支払い請求権は契約者兼被保険者から相続したものではない固有の権利なので遺留分減殺請求はできないことが原則で、これに似ている部分もあります。

現在は判例などはありませんので、取得した受益権が遺留分減殺の対象になるものとして備える必要はありますが、今後の動向を見守っていきたいと思います。

家族信託を検討すべき人のまとめ

ここまでの内容をまとめて、家族信託を検討したほうがいい人をピックアップしてみました。下記に当てはる方は家族信託の検討をおすすめします。

1:遺言以外の財産承継方法を検討している方

遺産相続が発生した際に、資産の凍結を避けたい場合や、家族全員の合意があったことを書面に残しておきたい場合。

2:自身や家族の判断能力低下に備えた対策を考えたい方

財産の管理・処分に関して

自身や家族の判断能力が低下した時に備えて、家族が財産継続のために動けるようにしておきたい。

不動産の相続に関してトラブルになりそうな場合に備えたい場合。

判断能力が失われた後、成年後見制度の利用を考えているが、制度利用に伴う手続きやその後の事務負担を考えて、別の方法を考えている場合。

3:二次相続の対策を考えている方

子供が居ない場合に、兄弟や子などに指定して遺産を引き継がせたい、自分が亡くなった後でも遺産の分配先を施設などに指定したい場合。

4:事業承継対策を講じておきたい方

事業承継を考えている場合に、遺留分対策や持ち株の分散を防ぐ、事業を息子に承継したいと考えている場合。

家族信託を行う際に整理しておくこと

家族信託制度は大切な「資産」を信頼できる家族に託する制度ですので、家族信託制度の利用を検討される際には、以下の点を整理しておくと良いでしょう。

信託する財産は何か

資産の中で、どの財産を信託財産として託すかを決める必要があります。

誰に信託するか

専門的な知識を持っているかよりも、信頼できる人や、委託者の意図を理解してくれる方であるのが望ましいと言えます。

何のために信託契約を結ぶのか

誰に対し、どのような利益を期待するのかを決めましょう。

受託者の信託監督人や信託内容の設計などにも注意が必要

家族信託を活用する場合、受託者は個人でも法人でも問題ありませんが、家族が受託者になる場合は外から資産の管理・運用の実態が見えないという問題もあります。

そこで、家族信託の内容を監視し監督するために信託監督人を設定することも大切です。受託者を2人設定しておけば、お互いが相談しながら財産を管理・運用していく相互のチェック機能が生まれます。

それだけに、相続人全員の理解も必要となってきますので、家族間でしっかり話し合いが必要です。

まとめ

家族信託はまだまだ始まったばかりの制度ですので、信託契約の内容は状況によって柔軟に設計をする必要があります。遺言や成年後見制度との組み合わせも考慮しつつ、専門家とよく相談することを強くおすすめします。

当社へご相談頂ければ、家族信託の意義から実行支援まで、トータル的にサポート致します。特に貸家やアパート等の収益物件が信託財産になる場合は、不慣れな受託者に代わり実務を代行する事も可能です。委託者(高齢者)の判断能力が喪失してからでは、この制度は使えませんので早めのご相談をお勧め致します。

まずはお気軽に無料相談

居住用や収益用物件等の不動産取得や、新築・リフォーム・入居者募集や賃貸管理等、

不動産や建築に関する事なら、何でもお気軽にご相談下さい

-

お電話での相談

-

メールでの相談