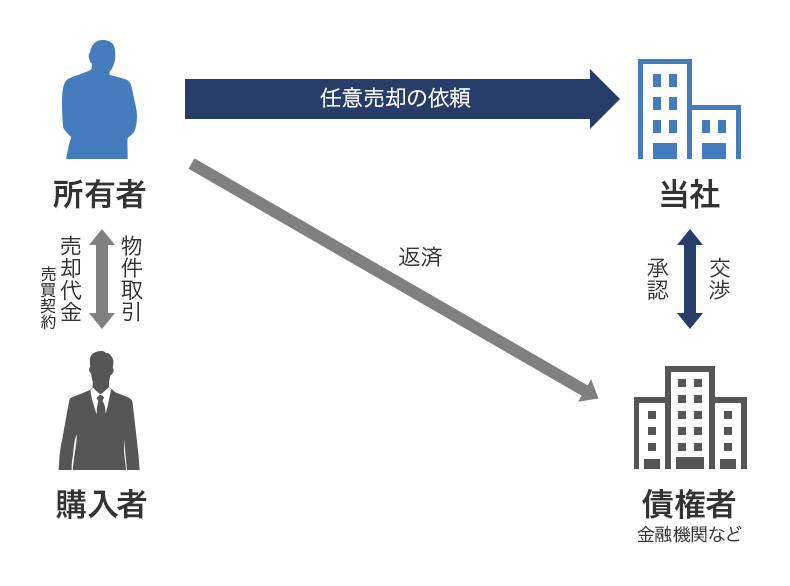

任意売却とは

任意売却とは、住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

住宅ローンを滞納すると、債務者がローンを分割で返済する権利(期限の利益といいます)が失われてしまい、お金を貸した金融機関は残っている住宅ローンの金額を一括で返済することを要求してきます。

残債務を一括で返済できない場合、金融機関は担保となっている自宅を強制的に売却し、その売却代金から貸したお金を回収します。

この、担保不動産を強制的に売却するのが競売です。競売は所有者の同意なしに売却する事を裁判所が認め、裁判所が所有者に代わり、物件の購入者(最高値買受人)をオークション形式で決定します。

競売には様々なデメリットがあるため、当社に「自宅を競売にしたくない、何か方法は無いか」というお問合せを多くいただきます。

下記に、任意売却と競売との違いやメリットデメリットなどを説明致します。

競売と任意売却の違い

競売と任意売却は、諜報とも金融期間から借りたお金(住宅ローンなど)全額の返済が出来ない状態で不動産の売却をすることです。しかし、競売と任意売却では販売方法、意思決定、そして結果が大きく異なります。

競売は全ての意思決定を裁判所が行うため、非常に透明性の高い取引です。ただ、任意売却と比較してデメリットが多いのが難点です。競売のデメリットは大きく以下の5つが挙げられます。他にも様々なデメリットが存在します。

- 限られた情報しか公開されないため、相場価格より安く売却されてしまう

- 新聞やインターネットで競売物件として住所が公表されてしまう

- 落札者がお金を支払った時点から売主は、不法滞在者になってしまう

- 不動産を売却したのに売主には一銭も支払われない

- 競売費用や遅延損害金が加算された残債務の一括返済を請求される

これに対して任意売却は、通常の不動産取引と同様、ご相談者様の意思が反映された形での売却となります。きちんと情報公開することで相場価格での売却はもちろん可能ですし、ローン滞納を周囲に知られることもありません。強制立退きでは無く時間的に余裕のある引越しができますし、売却代金の一部を引越し代として債権者から融通してもらえる可能性もあります。さらに、残債務は月々5千円から3万円程度の編成を行える可能性が高い点も魅力の一つです。通常の不動産取引と違う点は、売却価格に関して債権者の同意を必要とする点です。

任意売却の大きな特徴として、自宅売却に係る経費(登記料や仲介手数料など)は売却代金の中から清算することができます。そのため、売主が持ち出しでお金を支払う必要はありません。前述の引越し代は、売却代金から最高30万円まで融通してもらえる可能性があります。引越しには敷金・礼金・仲介手数料・前家賃などでまとまったお金が必要となるため、その30万円をもらえることで引越しが比較的スムーズに行えます。

任意売却のメリット

任意売却は競売と比較してご相談者さまにメリットが大きい不動産取引と説明しました。一般の不動産取引に近い形で行われるため、プライバシーの確保や引渡し(引越し)時期の設定など、ご相談者さまの意向に沿った形で行えます。

- 1市場相場に近い価格で売れる

- 2周囲に事情を知られずに売却可能

- 3持出し金がゼロ

通常の不動産取引と同様の方法で売却するため、競売による強制的な売却より市場価格に近い価格で売却することが可能です。不動産を高く売却するには、なるべく多くの購入検討者に情報を届ける販売活動と、より良い条件で購入する人を探す時間が必要になります。任意売却はその両方が可能なため、競売よりも高い価格で売却できるのです。高い価格で売却することで、任意売却後に返済しなければいけない残債を少なくすることができます。

任意売却は、一般の不動産売却と同じ販売活動を行います。そのため、周囲には住宅ローンを対応したことが知られることなく、自宅を売却することが可能です。ご相談者さまの多くは、ご近所や知り合いに対して、自宅を高く売れるから売却した、といった説明をすることができます。もし住宅ローン滞納への対処が遅れてしまい競売が開始してしまったとしても、任意売却に関する合意を得て競売を取り下げることができます。取り下げられた競売の詳細情報(住所等)は削除されて閲覧できなくなります。

通常、不動産売却には登記量や測量費用、仲介手数料など、売買価格の3~5%程度の諸経費がかかります。費用がかかるのは任意売却も変わりませんが、任意売却の場合は自宅を売却したお金から、諸経費を支払うことが認められています。そのため、ご相談者さまは、お金の持出しが必要ありません。

任意売却のデメリット

任意売却には、もちろんメリットだけではなく、デメリットもあります。

- 1住宅ローン滞納3か月以上で信用情報機関に掲載される可能性がある。

- 2連帯保証人などの同意が必要

- 3売買価格と債権者の求める金額の差が大きいと折り合いがつかないことも・・・

- 4任意売却をどこに依頼すれば良いか分かりにくい

任意売却に限ったデメリットではありませんが、住宅ローンを3か月以上滞納した場合は信用情報機関に登録される可能性があります。信用情報機関へは他の借り入れ(カードローンや消費者金融など)を滞納しても登録されてしまいます。以前は多かった0円携帯のように分割で支払っていくようなリース商品も、支払いが滞ってしまうと信用情報機関に登録されます。この信用情報機関に登録されてしまうと、7年間程度は金融機関からの借入等が出来なくなる等の影響があります。

住宅ローンを借りる際、連帯保証人などの債務を連帯して負っている人がいる場合は、連帯保証人から任意売却に対する同意が必要となります。連帯保証人はご夫婦が共同でご自宅を所有している場合に多く見られます。任意売却がしたくても連帯保証人に連絡が取れない、同意が得られない、と言った場合は任意売却することができません。ご相談者さまのご希望がある場合は、当社が間に入り、任意売却に同意いただけるよう説得を行います。

任意売却は市場価格に近い金額で販売を行います。しかし、残債と市場価格に開きが大きい場合、金融機関から任意売却への同意が得られないこともあります。債権者にとっても任意売却は競売に比べてメリットが大きいため、当社では一度断られても引き続き、任意売却をしてもらえるよう、ギリギリまで債権者との交渉を続けます。ご相談いただくのが滞納前など早い段階であると、任意売却の交渉も時間をかけて行えるため、任意売却のご相談は早めにしていただくのがポイントです。

任意売却は通常の不動産取引と違い、法律の知識や経験が必要なります。しかし、任意売却に関するガイドライン等は無く、誰でも「任意売却専門」「任意売却の経験豊富」などと書くことができます。どのため、任意売却を行っている会社の中にはモラルの低い、悪徳業者も多いのが現状です。任意売却の相談をしていたのに、保証人の財産を取る、自己破産をしきりに勧められる、手数料だけ取られ何も対応してくれず時間がなくなり競売になる、など、悲惨な状況に追い込まれる方からのご相談が増えています。

任意売却をするための方法

任意売却を行うためには、抵当権を設定している全ての債権者から同意を得る必要があります。また、不動産取引となるため、宅地建物取引業免許を持っている会社との媒介契約(仲介契約)も必要となります。

※抵当権とは、住宅ローンなどの借金をする際、ローン返済ができない時に、その抵当権を設定した不動産を売却してお金を返してもらう権利のことです。つまち、抵当権とは、いわゆる「借金のかた」にあたる権利になります。住宅ローンは自宅に対して抵当権を設定し、企業が本社や工場を、お金を借りて買う場合には、その本社・工場に抵当権を設定するのが一般的です。カードローンや消費者金融は抵当権を設定しなくてもお金を借りることができます(消費者金融等が滞納後に抵当権を設定する場合はあります)

任意売却は債権者にとってもメリットがある!?

債権者から任意売却の同意を得るには、もちろん債権者にとってもメリットが無くてはいけません。債権者が任意売却に応じるメリットは主に3つあります。1つ目は競売よりも多くお金を回収できること、2つめは競売よりも早くお金を回収できること(競売には1年以上かかることもあります)、3つ目は競売に比べて、事務作業を大幅に減らせることです(任意売却は弁護士や不動産会社が中心となって行います)。そのため、金融筋やサービサーの多くは、任意売却に対して協力的です。

任意売却が可能な期間

任意売却が法律的に可能なのは競売開札日の前日までです。しかし、競売が開始されてしまっていると、債権者と交渉する時間が少なかったり、債権者が任意売却に応じなかったりと、任じ売却の成功確率は落ちてしまいます。任意売却を成功させるためには、少しでも早い相談が一番重要です。もちろん既に競売が開始されている物件でも取り下げてもらうことができますので諦める必要はありません。

任意売却に向けた交渉はすべて当社がアドバイス

任意売却は銀行など金融のプロとの交渉が必要となります。ご相談者さまご本人でも任意売却の交渉は出来ないことはないかも知れませんが、専門知識も必要で難しい面も多いです。任意売却のプロフェッショナルである当社が間に入ることで、より有利な条件での任意売却が可能となります。

当社は顧問の弁護士、税理士、司法書士、不動産鑑定士と、社員の一級建築士・測量士・宅地建物取引士・ファイナンシャルプランナー・競売取扱主任者・ホームインスペクター等が集まった、競売や任意売却の専門家集団です。

当社は創業以来、競売や任意売却による不動産問題の解決に特化しており、任意売却を含む不動産問題に対して豊富な経験とノウハウを持ったスタッフが、ご相談者さまの住宅ローン問題に対して、最適な解決方法をご提案させていただいています。

メールによるご相談は24時間受け付けています。お電話が難しい場合は、無料相談フォームにてお気軽にお悩みをご相談下さい。ご相談内容は秘密厳守いたします。

親子間売買とは?自宅に住み続けるには?

ご自宅の住宅ローン滞納で任意売却のご相談に来られる多くの方は「自宅に住み続けたい!」と強く希望されます。愛着のあるご自宅を手放したくない、子供を転校させたくない、自宅の近所に介護している両親が住んでいる、自宅兼店舗のため店を閉めたくない、など、自宅に住み続けたい理由は様々です。

競売の場合、購入者には引渡命令という制度が用意されており、前所有者の立退きを比較的簡単に強制執行することができます。そのため、競売になってしまった場合、ご自宅に住み続けることはほぼ不可能ですすい、買い戻すことも難しい、また立退き料がもらえる可能性は非常に低くなっています。

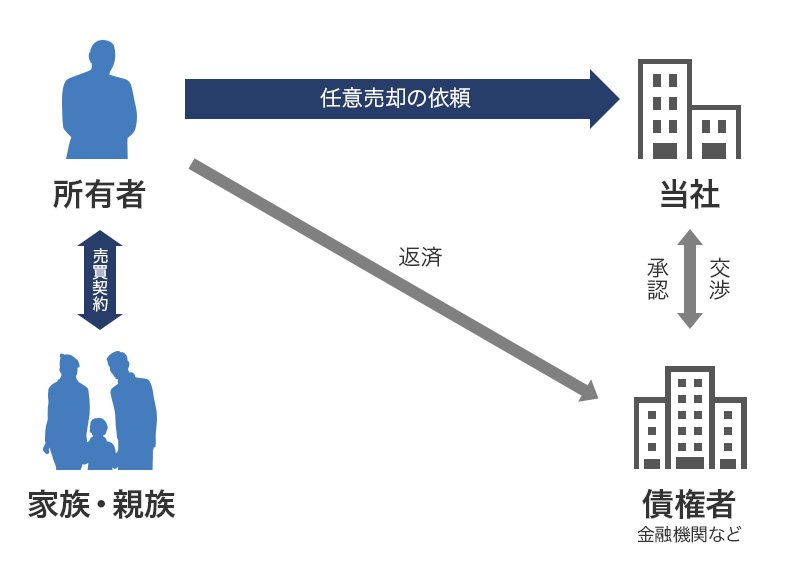

しかし、ご自宅を息子さんや娘さんなど子供に売却する「親子間売買」という形で任意売却をすれば、ご自宅を売却した後もご自宅に住み続けることができます。子供が所有者となり、形式上、親がご自宅を賃貸するというものです。

子供以外の親族などの身内が購入する場合は「親族間売買」、夫婦間で行う場合は「夫婦間売買」、親族以外が購入する場合を「リースバック」と呼ぶこともあります。リースバックとは正式には「セル&リースバック」といい、売却した資産(自宅)を賃貸して使用し続ける不動産取引全般を指すものです。

リースバックについてはこちらをご参照ください。

親子間売買とは

親子間売買とは、その名の通り、親子間で不動産(主に自宅)を売買することです。親子間売買後に、そのまま元の所有者が不動産を使い続けることから、セール(売却)&リースバック(借り戻し)とも言います。最大のメリットは、任意売却後も自宅に住み続けられること。ただ、デメリットも存在します。検討する前に、そのメリットとデメリットをよく理解するようにしましょう。

相関図

メリットとデメリット

- 親子間売買のメリット

- 思い出や思い入れの詰まった自宅に住み続けることができる

- 引越をしないで済む(引越しの手間や費用がかかりません)

- 毎月の返済負担が少なくなるケースが多い

- 親子間、親族間での取引のとめ、外部に経済状況を知られる恐れがない

- 親子間売買のデメリット

- 融資してくれる金融機関が少ない

- 親の自宅を買い取った子供が、自分の家の住宅ローンが組みづらくなる

- 親子間トラブルを巡る詐欺などトラブルが多い

親子間売買は難しい?

親子間売買のほとんどのケースでは、購入する子供が新たに住宅ローンを組む必要があります。しかし、ほとんどの金融機関は、親子間での売買や兄弟姉妹間での売買に対して融資をしません。これは、悪用しようとすれば、融資したお金が別のことに使われる可能性があり、また、不当に安く(高く)売買されてしまう可能性もあるためです。

親子間売買のほとんどのケースでは、購入する子供が新たに住宅ローンを組む必要があります。しかし、ほとんどの金融機関は、親子間での売買や兄弟姉妹間での売買に対して融資をしません。これは、悪用しようとすれば、融資したお金が別のことに使われる可能性があり、また、不当に安く(高く)売買されてしまう可能性もあるためです。

親子間売買や親族間売買(得に兄弟姉妹間売買)に対して住宅ローンを提供する金融機関は希少ですが存在します。もちろん、当社が親子間売買でも融資可能な金融機関をご紹介します。親子間売買での住宅ローンは一般的に住宅ローンに必要な条件(十分な年収や持病などがないこと)を満たせば借りることは可能です。自分は可能か、税金は、など気になる点はご相談ください。

親子間売買は難しいが、自宅に住み続けたい

当社にご相談いただくケースの中には、今は子供が住宅ローンを組めないが、数年後には住宅ローンを組める可能性が高いケースがあります(例えば子供が就職・転職したばかりという場合)また、競売が開始されているようなケースでは時間がなく、親族間売買の調整が間に合わない場合もあります。その場合、一旦、当社に自宅などの不動産を売却し、数年後に買戻しをする方法があります。その間、買戻しをしてくれる親族を探すこともできます。リースバック&買戻しが成功するかどうかは、ご相談者様と当社が、お互いに信頼し合える関係かどうかにかかっています。当社では、ご相談者さまの事情や状況に合わせ、柔軟に対応しております。

当社の親子間売買について

当社へご相談をいただいた際は、専門スタッフがその可能性を探り、新たに住宅ローンを組む金融機関と入念に打合せした上で進めていきます。親子間売買に慣れていない不動産会社などや、ご自身で金融機関と相談されることは、成功の確率を下げることになりますので十ご注意ください。

親子間売買のQ&A

Q親子間売買ってどういうケースにできるの?

Q親子間売買をする際の売買価格は?

不明な事や疑問点は、お気軽にご相談ください。専門家が回答いたします。

リースバックと任意売却

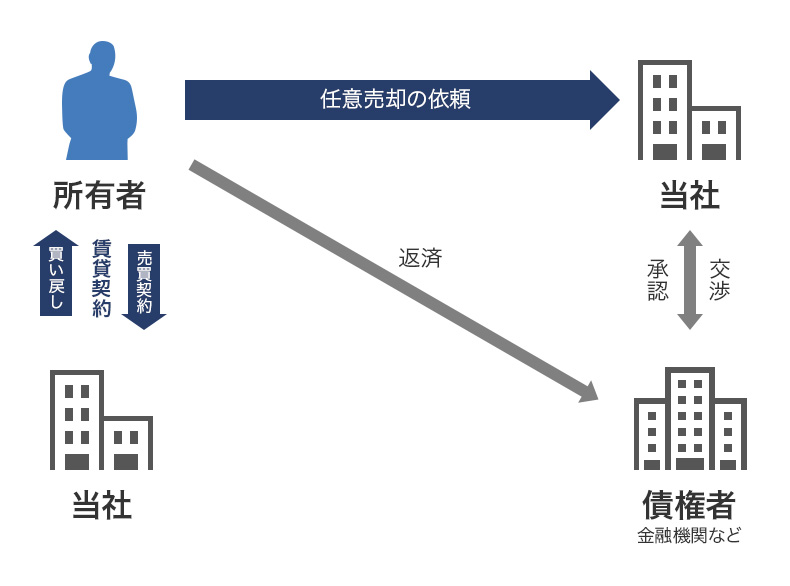

リースバックとは、所有している不動産(ご自宅など)を当社が購入し、もとの所有者がそのまま不動産を使用し続ける、という不動産取引です。正式にはセル&リースバック(セルアンドリースバック)と言います。近年、このリースバックと任意売却を組み合わせるという取引方法が注目されています。特に、自宅を任意売却し、そのまま所有者が住み続けるというケースの取引方法が増えています。

親子間売買が出来ない場合でも自宅に住み続けたい~リースバック

当社にご相談いただくケースの中には、今は子供が住宅ローンを組めないが、数年後には住宅ローンを組める可能性が高いケースがあります(例えば子供が就職・転職したばかりという場合)また、競売が開始されているようなケースでは時間がなく、親族間売買の調整が間に合わない場合もあります。その場合、一旦、当社に自宅などの不動産を売却し、数年後に買戻しをする方法があります。その間、買戻しをしてくれる親族を探すこともできます。リースバック&買戻しが成功するかどうかは、ご相談者様と当社が、お互いに信頼し合える関係かどうかにかかっています。当社では、ご相談者さまの事情や状況に合わせ、柔軟に対応しております。

リースバック後の買戻し

しばらく家賃を払って自宅として住み続けた後、自宅の買戻しを行うことが可能な場合もあります。入院などの事情によって収入が一時的に減少してしまい現在はローン返済に困窮していても、将来的に収入が回復する見込みがある場合などです。または、同居している子供たちが自宅を買い戻すケースも多くの実績があります。今はまだ就職したばかりの子供たちが、子供の勤続年酢が住宅ローンを組めるまで長くなったりして、数年後に住宅ローンを組むことができる場合などです。他にも競売が既に始まってしまっているケースでは親子間売買に向けた調整の時間がなく、一旦、当社がご自宅を購入し、数年後に買戻しをする方もいらっしゃいます。

リースバックの相関図

メリットとデメリット

自宅に住み続ける事ができるリースバックですが、もちろんメリットとデメリットが存在します。任意売却+リースバックをする場合は、このメリットとデメリットをよく理解しておくことが重要です。

- リースバックのメリット

- 思い出や思い入れの詰まった自宅に住み続けることができる

- 引越をしないで済む(引越しの手間や費用がかかりません)

- インターネット等を利用した販売活動がされないため、部外者に経済的事情を知られることはありません。

- リースバックのデメリット

- 自宅を借りている間は家賃を支払わないといけません。

- 売却した価格よりも買戻し価格は高くなるケースが多いです。

リースバック成功のカギ

リースバックで重要になるのが、その不動産を購入してくれる人物の立場です。任意売却によるリースバックは複雑な不動産取引となるため、任意売却への理解と協力が欠かせません。他業者では購入者を斡旋し、第三者の投資家を紹介するビジネスモデルが流行しています。最近、他業者のリースバックの被害者だという方たちからの相談が急増しています。自宅を売却した投資家から、「もっと家賃を払え、払えないなら出て行ってくれ」というケースや、「もっと高く買ってくれる人が現れたから、その価格では買戻しに応じられない」といったトラブルが特に多くなっています。そのようなトラブルに巻き込まれないためにも、本来なら信頼できる相談先や投資家を見つけることが大事です。当社では、投資家を紹介する事無く、自社にて買取りを行うので、そのようなトラブル実績は有りません。

リースバックのQ&A

Qリースバックの賃貸契約は普通のものと違うの?

Qリースバック後の買戻しができない場合は?

まずはお気軽に無料相談

居住用や収益用物件等の不動産取得や、新築・リフォーム・入居者募集や賃貸管理等、

不動産や建築に関する事なら、何でもお気軽にご相談下さい

-

お電話での相談

-

メールでの相談